Tout comprendre au rachat partiel d'assurance-vie

- Le rachat de tout ou partie des sommes investies dans un contrat d'assurance-vie est l'opération par laquelle le souscripteur prélève son épargne avant le terme du contrat. Il peut être total ou partiel.

- Lorsque vous choisissez un rachat partiel, vous récupérez une fraction de la valeur du contrat, qui sera constituée d’une part de capital et d’une part d’intérêts capitalisés.

- En principe un contrat d'assurance-vie est rachetable à tout moment, sous réserve de remplir certaines conditions.

Afin de financer un projet ou de faire face à un imprévu, vous avez la possibilité d’utiliser le capital mis de côté sur un contrat d’assurance vie. C'est ce qu'on appelle le « rachat d'assurance-vie ». Ce rachat peut être total ou partiel.

Mais comment procéder à un rachat partiel ? Quelles sont les conditions ? Au bout de combien de temps est-ce possible ? Pas d'inquiétude, on vous explique tout ce que vous devez savoir sur le rachat partiel d'assurance-vie !

Rachat partiel d'assurance-vie : définition

🔍 L'assurance vie est une assurance dans le cadre de laquelle un souscripteur doit verser des primes à un assureur. En contrepartie, cet assureur verse au bénéficiaire de l'assurance un certain montant, au décès du souscripteur.

💰 Ainsi, l'assurance-vie permet au souscripteur de percevoir des intérêts sur son contrat en fonction d'un capital investi.

Le rachat de tout ou partie des sommes investies dans un contrat d'assurance-vie est l'opération par laquelle le souscripteur prélève son épargne avant le terme du contrat. En pratique, cela se traduit par le retrait de tout ou partie des sommes placées.

Ainsi, deux types de rachat d'assurance-vie existent :

- le rachat total

- ou le rachat partiel.

En quoi consiste un rachat partiel d'assurance-vie ? 🤔

Lorsque vous choisissez un rachat partiel, vous récupérez une fraction de la valeur du contrat, qui sera constituée d’une part de capital et d’une part d’intérêts capitalisés.

Vous pouvez procéder à un rachat partiel si vous avez par exemple besoin de liquidités pour un projet précis. Le rachat partiel vous permet de ne pas mettre un terme au contrat.

En principe, le nombre de rachats partiels n'est pas limité. En revanche, il peut y avoir des montants minimum de rachats, et il est nécessaire de laisser une somme minimale dans le contrat d'assurance-vie, afin de le garder actif.

💡 Bon à savoir : il est possible de mettre en place des rachats partiels programmés. Grâce à cette option, vous pouvez vous assurer d’un revenu complémentaire régulier tout en laissant un capital “travaillé” sur le contrat. Le montant de ces rachats peut être modulé à la hausse ou à la baisse, suspendu et repris à tout moment. Toutefois puisqu’il s’agit d’une option celle-ci peut s’accompagner de frais.

Rachat partiel d'assurance vie : au bout de combien temps ?

Au cours de votre assurance vie, vous avez la possibilité de la racheter. En principe un contrat d'assurance-vie est rachetable à tout moment, sous réserve de remplir deux conditions :

- il faut que le contrat soit rachetable (ce qui est le cas de la grande majorité des contrats commercialisés sous le nom « d'assurance vie » qui sont le plus souvent des contrats « mixte » vie et décès) : pour vous en assurer, il vous suffit de lire votre contrat, ou de demander à votre conseiller

- et il faut que le bénéficiaire désigné au contrat n'en ait pas accepté le bénéfice, ou en autorise par écrit le rachat par le souscripteur.

En général, le rachat n'est assorti d'aucun frais prélevé par l'assureur. La très grande majorité des contrats actuellement commercialisés sont des contrats à versements et à retraits libres.

💸 Or, les bénéfices que vous faites en rachetant votre assurance-vie sont en principe imposables, car ils sont considérés par l'administration fiscale comme un revenu.

Ainsi, le taux de cette imposition varie en fonction de différents critères, et notamment en fonction de :

- l'ancienneté de votre contrat d'assurance vie

- les dates de versement de vos primes d'assurance.

🔎 Cette imposition peut, selon ces critères, prendre différentes formes :

- les intérêts peuvent être soumis à un prélèvement forfaitaire

- ou être soumis au barème progressif de l’impôt sur le revenu.

💡 Bon à savoir : vous souhaitez des informations supplémentaires sur les abattements fiscaux en matière d'assurance-vie ? Consultez notre guide juridique spécialisé sur le sujet en cliquant ici !

Fiscalité rachat partiel d'assurance vie après 8 ans

Lorsque vous effectuez un retrait ou rachat partiel de votre assurance-vie, vos gains deviennent imposables.

⏳ En effet, les produits des contrats d'assurance-vie d'une durée supérieure à 8 ans sont soumis à l'impôt sur le revenu.

Ainsi, dès lors que votre contrat d'assurance vie a été conclu il y a plus de 8 ans, vous pouvez bénéficier d'un abattement en cas de rachat, partiel ou total, de l'assurance :

- pour une personne seule, l'abattement est de 4 600 € par an, tous contrats confondus

- pour un couple marié ou pacsé, l'abattement est de 9 200 € par an, tous contrats confondus.

📆 Pour les bénéfices d'assurance-vie perçus à compter du 01/01/2018, le régime d'imposition diffère selon que les produits sont afférents à des versements effectués avant le 27/09/2017 ou à compter de cette date :

| Avant le 27/09/2017 | À compter du 27/09/2017 |

|---|---|

| Ils restent imposés selon le régime applicable avant 2018. Ainsi, ils sont soumis prélèvement forfaitaire libératoire sur option lors de la perception des revenus : – 7,5% lorsque le contrat a plus de huit ans – 15% lorsque le retrait a lieu entre la 4e et la 8e année – 35% lorsque le retrait a lieu avant la fin de la 4e année. À défaut de cette option, ils sont imposés au barème lors du traitement de la déclaration de revenus. | Il sont soumis, lors de leur versement, au prélèvement forfaitaire non libératoire au taux de 12,8% ou, lorsque le contrat a plus de huit ans, au taux de 7,5%. Ce prélèvement est imputé sur l'impôt sur le revenu dû à l'issue du traitement de la déclaration de revenus. |

Attention ⚠️ : même s'ils bénéficient d'abattements, les intérêts perçus lors du rachat d'une assurance vie restent tout de même soumis aux prélèvements sociaux.

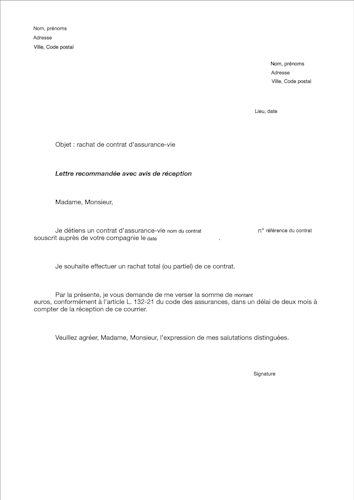

Rachat partiel d'assurance vie : lettre

Un rachat partiel de votre contrat d'assurance-vie vous permet d'obtenir des liquidités épargnées sur votre contrat sans y mettre fin.

La procédure de demande de rachat en assurance vie est aujourd’hui très simple et peut être introduite à tout moment. Ainsi, vous avez trois possibilités :

- faire votre demande en ligne sur le site de votre assureur ou de votre banque, en général en remplissant un formulaire numérique, ou directement sur votre espace personnel

- ou en remplir un formulaire papier en agence

- ou enfin envoyer un courrier avec accusé de réception à l’établissement.

Si vous souhaitez faire votre demande par courrier, nous vous proposons un modèle de lettre au format PDF, que vous pouvez directement compléter ! 👇

Ensuite, votre lettre de rachat doit être adressée à votre assureur par courrier recommandé avec avis de réception.

📝 Vous devez joindre plusieurs documents à votre courrier :

- une copie de votre contrat

- de votre dernier relevé de situation

- de votre carte d'identité

- et enfin un RIB (Relevé d'Identité Bancaire), afin que les fonds puissent être versés sur votre compte.