Résiliation d'une assurance-vie : comment faire ?

- Lorsque vous souscrivez un contrat d'assurance-vie, vous disposez d’un délai de 30 jours qui vous permet de renoncer au contrat.

- Par la suite, vous pouvez mettre fin à votre contrat d'assurance-vie à tout moment. À cette fin, vous devez envoyer un courrier recommandé avec accusé de réception à votre assureur.

- Vous devez joindre une photocopie du RIB sur lequel les fonds doivent être virés, de votre carte d'identité ainsi que de votre dernier relevé de situation à votre lettre de résiliation.

- Après votre résiliation, votre assureur dispose d'un délai de 2 mois pour vous reverser votre capital ainsi que vos gains.

- Les gains sont, dans certaines hypothèses, imposables et sont, dans tous les cas, assujettis aux prélèvements sociaux.

Très utilisée pour transmettre des sommes importantes dans le cadre d'une succession, l'assurance-vie est un instrument financier populaire. Effectivement, les capitaux transmis dans ce cadre ne font pas partie de la succession, ce qui est très avantageux d'un point de vue fiscal. Vous avez souscrit une assurance-vie mais avez maintenant changé d'avis ? Vous souhaitez savoir si vous pouvez résilier ? Et, si oui, comment faire pour cela ? Pas d'inquiétude, on vous explique tout ce qu'il faut savoir !

Résiliation d'une assurance-vie : que dit la loi ?

La résiliation au cours des 30 premiers jours de souscription

✍️ La souscription à un contrat d'assurance-vie constitue un engagement très important dans la vie d'une personne. Pour cette raison, le législateur a décidé d'accorder à chaque nouveau souscripteur d'un contrat d'assurance-vie un délai de rétractation d'une durée de 30 jours.

Ainsi, lorsque vous souscrivez une assurance-vie auprès d'un assureur, vous disposez d’un délai de 30 jours qui vous permet de renoncer au contrat, pourtant déjà conclu avec votre assureur. Ce délai vous permet donc de simplement changer d'avis.

⏳ Ce délai commence à courir dès le lendemain du jour de la signature de votre contrat d'assurance (aussi appelé police d'assurance).

Pour faire usage de votre droit de rétractation, vous devez envoyer à votre assureur un courrier en recommandé avec accusé de réception. Dans ce courrier, il est important d'indiquer vos coordonnées, le numéro de votre contrat d'assurance ou votre numéro d'assuré ainsi que votre volonté claire de vous rétracter. N'oubliez pas de signer cette lettre !

💰 Dès la réception de votre lettre, votre assureur dispose de 30 jours pour vous rembourser les sommes que vous lui avez versé.

La résiliation après les 30 premiers jours de souscription

💡 Une fois la période de rétractation révolue, vous pouvez tout de même mettre fin à votre contrat d'assurance-vie. Effectivement, l'assurance-vie est à distinguer des autres contrats d'assurances, dans la mesure où vous pouvez la clôturer à tout moment.

Effectivement, dans le cadre d'une assurance-vie, il n'est pas nécessaire de se préoccuper d'une période d'engagement, avant l'expiration de laquelle aucune résiliation n'est possible.

Bon à savoir 📝 : l'assurance-vie ne dépend pas de la loi Hamon, qui a largement facilité la résiliation des assurances auto, moto, affinitaires et habitation.

Vous devez, pour cela, envoyer une lettre en recommandé avec accusé de réception à votre assureur. Dès la réception de cette lettre, votre assureur dispose d'un délai de deux mois pour procéder à la résiliation de votre assurance-vie.

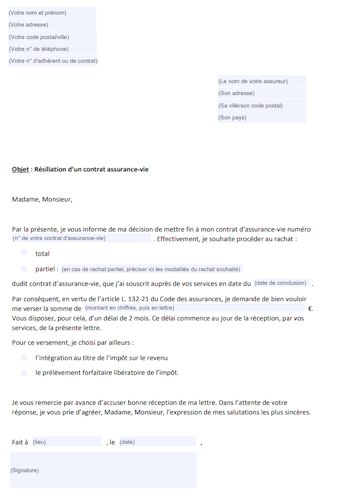

La lettre de résiliation d'une assurance-vie

👉 Vous souhaitez résilier votre contrat d'assurance vie, mais ne savez pas comment rédiger la lettre de résiliation qu'il faut envoyer en courrier recommandé avec accusé de réception à votre assureur ? Pas de panique : voilà un modèle de lettre de résiliation duquel vous pouvez vous servir !

Il vous suffit de cliquer sur l'image ci-dessous et de compléter les cases avec vos informations :

🔦 Pensez à joindre à votre courrier une photocopie :

- du RIB sur lequel les fonds doivent être virés

- de votre carte d'identité

- de votre dernier relevé de situation.

Le rachat d'une assurance-vie

Types de rachat

Le rachat d'une assurance-vie, qu'il soit partiel ou total, désigne le fait, pour le souscripteur d'une assurance vie, de prélever son épargne avant le terme (autrement dit, la fin) de son contrat. Plus précisément, il retire les sommes qu'il avait versé à son assurance.

👉 On distingue alors deux types de rachats :

- les rachats libres : il s'agit d'un rachat librement décidé par le souscripteur de l'assurance vie (autrement dit, qui n'était pas prévue à l'avance)

- les rachats programmés : il s'agit d'un rachat prévu selon un échéancier, dont le but est d'obtenir le plus de revenus possibles pour le souscripteur.

Fiscalité d'un rachat

Un tel rachat est en principe imposable. Cependant, sous certaines conditions, vous pouvez bénéficier d'une exonération pour les gains obtenus lors du rachat.

Voilà un aperçu des abattements desquels vous pouvez bénéficier :

| Cas d'exonération | Hauteur de l'exonération |

|---|---|

| Plus de 8 ans | Abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple marié ou pacsé soumis à une imposition commune |

| Cas particuliers : licenciement, cessation d’activité non salariée suite à un jugement de liquidation judiciaire, mise à la retraite anticipée ou invalidité de 2e et 3e catégorie | Exonération totale, quelle que soit la durée du contrat |

Attention ⚠️ : seule la part du rachat qui correspond aux gains est taxable. La partie correspondant au capital n'est en revanche pas imposée.

💰 Par ailleurs, même si les gains sont exonérés d'impôts, ils restent assujettis aux prélèvements sociaux :

| Prélèvements sociaux | Taux |

|---|---|

| Contribution sociale généralisée (CSG) | 9,20 % |

| Contribution au remboursement de la dette sociale (CRDS) | 0,50 % |

| Prélèvement de solidarité | 7,5 % |