La subrogation : quand, comment et pourquoi y avoir recours ?

- La subrogation est une opération juridique prévue par le Code civil. Elle peut être prévue par un accord ou par la loi.

- Elle conduit à un changement de débiteur ou de créancier. Une personne du contrat est remplacée par un tiers au contrat.

- Ce tiers devient le nouveau créancier ou débiteur en lieu et place du créancier/débiteur initial.

- On parle d'une subrogation de salaire lorsque l'employeur verse à son salarié les indemnités journalières en cas de maladie.

- Votre assureur peut se subroger dans vos droits lorsque, à la suite d'un sinistre, il vous indemnise.

La subrogation est une technique juridique qui a pour effet de modifier les parties tenues par une dette. Légal ou conventionnel, ce mécanisme existe dans de nombreux domaines. Mais comment fonctionne la subrogation ? Qui peut être subrogé ? Pas d'inquiétude : on vous explique tout ce que vous devez savoir sur la subrogation !

Subrogation : que dit le Code civil ?

💡 La subrogation est une opération juridique prévue par le Code Civil :

Autrement dit, on parle de subrogation lorsqu'un élément du contrat est substitué :

- soit, lorsqu'une personne est substituée à une partie au contrat

- soit, lorsqu'une chose est substituée à la chose qui fait l'objet du contrat.

La chose ou la personne qui vient « remplacer » l'élément du contrat obéit alors aux mêmes règles que cette dernière : elle vient simplement se mettre à sa place.

Bon à savoir 📝 : c'est ce qui permet de la distinguer de la novation. Effectivement, cette opération a également pour effet le changement de l’objet, de la cause, des modalités, du créancier ou du débiteur d’une obligation, mais pas la création d'une obligation nouvelle. Autrement dit, la nouvelle obligation n'obéit pas nécessairement aux mêmes règles que la précédente, car elle ne vient pas la remplacer.

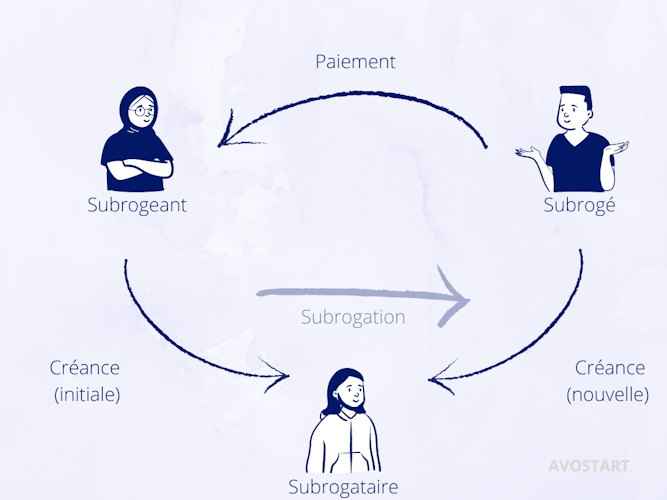

Au sein d'une subrogation, il faut donc distinguer 3 parties :

- le subrogeant, qui est titulaire d'un droit de créance

- le subrogataire, qui est le bénéficiaire de la subrogation

- le subrogé, qui est redevable d'une créance envers le subrogeant.

👉 L'effet de la subrogation est alors le suivant : le subrogeant transmet au subrogataire la créance qu'il détient sur le subrogé.

Une telle opération peut avoir lieu :

- parce que la loi le prévoit

- parce que les parties ont prévues une subrogation par contrat.

Subrogation et sécurité sociale

💰 Lorsque vous êtes en arrêt de travail, vous pouvez percevoir des indemnités journalières, dont le but est de compenser votre perte de revenu. Ces indemnités sont en principe versées par votre Caisse d'assurance maladie.

De plus, votre employeur devra également, dans ce cas, vous verser un complément de salaire, qui s’ajoute aux indemnités journalières. Vous percevez, de cette manière, un revenu égal à 90 % de votre salaire pendant les 30 premiers jours d’arrêt ; puis égal aux 2/3 (66,6 %) de votre salaire pendant les 30 jours suivant.

🤝 Vous pouvez percevoir ces indemnités de deux manières différentes :

- soit, les indemnités vous sont versées par votre CPAM et votre employeur ne vous versera alors que le complément de salaire

- soit, les indemnités journalières sont versées directement à l’employeur, qui devra alors vous reverser à la fois les indemnités et le complément de salaire.

Dans ce second cas, il y a une « subrogation de salaire« . Effectivement, c'est votre employeur qui vous verse un montant que vous doit l'assurance. Ainsi, il est subrogé dans votre créance envers l'assurance.

La subrogation d’assurance

La subrogation est également utilisée en droit des assurances. Effectivement, suite à un sinistre, l'assurance doit vous indemniser pour le dommage que vous avez suivi.

Or, si le sinistre a été causé par une personne, le fautif, alors c'est en principe cette personne qui doit vous indemniser. Néanmoins, comme l'assurance a déjà procédé à votre indemnisation, l'assurance est subrogée dans vos droits envers le fautif.

🔦 Autrement dit, c'est elle qui pourra se retourner contre le fautif et lui demander le paiement du dommage qu'il vous a causé.

Il s'agit-là d'une forme de subrogation légale, prévue par le Code des assurances, ainsi que dans votre contrat d'assurance (appelé police d'assurance).

La subrogation conventionnelle

Une subrogation peut également avoir lieu parce qu'un accord (notamment, un contrat) le prévoit. Un tel accord peut être fait à l'initiative du créancier ou du débiteur.

1️⃣ Dans un premier temps, le créancier peut décider de faire régler sa créance par un tiers.

Ce tiers, qu'on appelle alors le subrogé, exécute la créance que le subrogataire a envers le créancier subrogeant.

Tous les droits du créancier initial sont alors transmis au tiers subrogé. C'est lui qui pourra s'adresser au subrogataire (débiteur) pour obtenir l'exécution de la créance qui est devenu sienne : il est le nouveau créancier.

2️⃣ Dans un deuxième temps, le débiteur peut également prendre l'initiative d'une subrogation.

À son tour, en tant que débiteur, il peut tout simplement changer de créancier : si son créancier initial est subrogé par un nouveau créancier, il devra dès lors exécuter son dû envers ce nouveau créancier. Pour cette subrogation, le nouveau créancier doit exécuter la dette du débiteur envers le créancier initial.

Le créancier initial ne fait alors plus partie de la relation contractuelle. Désormais, c'est le nouveau créancier qui peut demander au débiteur l'exécution de sa dette.