Indemnité de licenciement : imposition

- Tout comme l’indemnité de rupture conventionnelle, l’indemnité de licenciement est également soumis à l’impôt sur le revenu.

- Cependant, seule la fraction supérieure à l’indemnité légale de licenciement est imposable. Le montant de l'indemnité légal bénéficie effectivement d'une exonération.

- Par ailleurs, certaines indemnités (ex., indemnité de licenciement pour inaptitude issue d’une maladie professionnelle ou d’un accident de travail) sont également exonérées d’impôt.

- Le salarié licencié peut opter pour l’étalement de l’imposition. Cette option lui permet notamment de payer l’impôt sur plusieurs années.

- S'il ne souhaite pas étaler l'imposition, il peut également choisir le système du quotient : l'indemnité sera considérée comme un revenu exceptionnel et il paiera l’impôt sur l'indemnité en une seule fois.

- Cette option permet, dans certains cas, de réduire votre revenu fiscal de référence (ex., pour réduire la taxe d’habitation).

De manière générale, l'indemnité de licenciement est soumise aux mêmes règles d'imposition que l'indemnité de rupture conventionnelle.

En principe, seule la fraction qui dépasse l'indemnité légale de licenciement est imposable. Certaines primes (ex., inaptitude) ne sont allouées que dans le cadre de certains licenciements et peuvent être exonérées d'impôt.

Vous avez bénéficié d'indemnité de licenciement et vous vous demandez si cette indemnité est imposable ? Si oui, à quelle hauteur ? Vous avez touché des primes de licenciement pour inaptitude et vous voulez savoir si ces primes sont imposables ? On vous explique les grandes lignes.

Les indemnités non-imposables

Lors d'un licenciement, vous recevez une indemnité de licenciement qui comprend :

- un montant minimum d'indemnité (dit « indemnité légale« ), exonéré d'impôt

- une partie dépassant le montant d'indemnité légale (dit « indemnité supra-légale« ) qui est soumis à l'impôt sur le revenu.

💡 Pour rappel, sauf convention collective contraire (ex., convention SYNTEC), le montant de cette indemnité est égal à :

- 1/4 de votre salaire brut perçu au moment de votre rupture, par année d'ancienneté, pour vos 10 premières années d'ancienneté

- 1/3 de votre salaire brut perçu au moment de votre rupture, par année d'ancienneté, à partir de votre 11e année d'ancienneté.

⚠️ Cependant, l'exonération d'impôt a des limites. Elle ne s'applique que pour dans la limite de montant le plus élevé entre

- 50 % de l'indemnité totale (i.e., indemnités légale et supra-légale) que vous avez reçue

- le double de la rémunération brute que vous avez perçue l'année civile précédant votre licenciement.

Dans tous les cas, l'exonération ne peut pas s'appliquer sur un montant supérieur à 82 272 euros.

Imposition de l'indemnité de licenciement

En principe, les autres indemnités (hors indemnités de licenciement) de fin de congés payés, compensatrices de préavis, en paiement de vos journées de RTT ou encore en application d’une clause de non-concurrence sont également imposables. Vérifiez néanmoins qu'elle ne bénéficie pas d’une exonération spécifique.

🔦 Cependant, les indemnités suivantes ne sont pas imposables (cela vaut même si elles sont intégrés dans le montant d'indemnité légale) :

- indemnités de licenciement économique versées dans le cadre d'un plan de sauvegarde de l'emploi ou plan social (cependant, l’indemnité de licenciement versée dans le cadre d’un licenciement économique est lui, imposable, pour la partie excédant le minimum légal)

- dommages et intérêts et indemnités reçus en cas de licenciement abusif ou non-respect de la procédure de licenciement

- fraction exonérée de l'indemnité versée au titre de la rupture du contrat de travail aux salariés adhérant à une convention de conversion

- indemnité de licenciement pour inaptitude si l'inaptitude résulte d'un accident du travail ou d'une maladie professionnelle (si votre inaptitude résulte d’un accident ou d’une maladie non professionnelle, le montant de l’indemnité sera imposable).

- indemnité spécifique de licenciement versée aux journalistes professionnels (clause de conscience).

Dans quelles cases déclarer les indemnités de licenciement ?

🤷♂️ Vous avez le choix entre deux systèmes d’imposition :

Le système quotient

En choisissant cette option, votre indemnité devient un revenu exceptionnel et vous payez l’impôt sur votre indemnité en une seule fois.

💡 Cette option ne va pas changer votre tranche d’impôt sur le revenu (dit « progressivité de l’impôt« ). En effet, dans ce cas, l’Administration va ajouter ¼ de votre indemnité à votre revenu habituel imposable et va multiplier par 4 la différence d’impôt entre l’impôt habituellement dû et l’impôt dû en ajoutant ¼ de votre indemnité à votre revenu habituel. Ce calcul permet de ramener le montant à la tranche d'impôt qui vous était applicable.

Cette option peut vous permettre de réduire votre revenu fiscal de référence (ex., pour réduire votre taxe d’habitation).

Le système de l’étalement

Cette option vous permet de payer l’impôt sur vos indemnités en plusieurs fois. Il faudra déclarer ¼ du montant de votre indemnité chaque année pendant 4 ans.

⚠️ L'option est « irrévocable ». Vous ne pouvez plus changer d'avis par la suite, une fois que vous avez opté pour le système de l'étalement.

L'inscription de l'indemnité dans votre déclaration de revenus

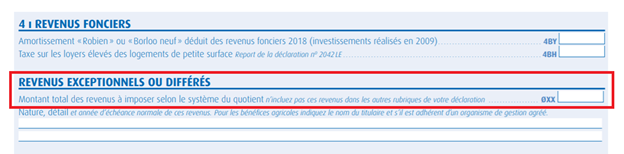

Si vous choisissez le système quotient, les sommes imposables doivent être inscrites dans la case 0XX de la déclaration annexe 2042C.

🙋♀️ Vous devez, en outre, préciser la nature et le détail des revenus concernés (soit directement dans la rubrique concernée, soit sur papier libre).

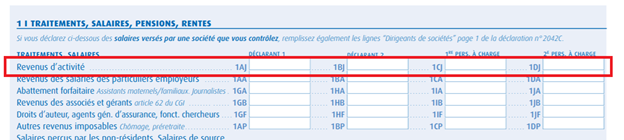

Si vous choisissez le système de l’étalement, les sommes imposables doivent être inscrites dans les cases 1AJ à 1DJ de votre déclaration de revenus.