Comment fonctionne une caution solidaire ?

- La caution solidaire est une sûreté qui permet à une personne de se porter garant pour un débiteur. Il s’agit plus précisément de s’engager à payer une somme en cas de difficultés de paiement de la part du débiteur.

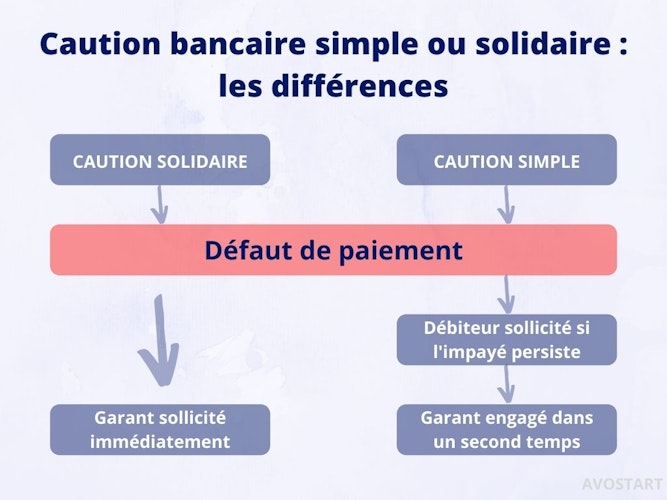

- Dans le cadre d'une caution simple, le créancier doit d'abord demander au débiteur de régulariser sa situation d'impayé. En revanche, avec une caution solidaire, il peut invoquer la caution au premier impayé.

- Il est possible d'obtenir une caution solidaire de la part d'une banque ou d'un organisme spécialisé dans les cautions solidaires.

Se porter caution solidaire, c’est prendre l’engagement juridique de régler ce que quelqu’un doit : peu importe qu’il ne puisse pas ou ne veuille pas payer. Le cautionnement solidaire est donc un acte lourd de conséquences.

Mais comment fonctionne concrètement une caution solidaire ? Dans quelles situations peut-elle être demandée ? Pas d'inquiétude, on vous explique tout ce que vous devez savoir sur la caution solidaire !

Caution solidaire : définition

L’acte de caution solidaire consiste à vous engager juridiquement envers le créancier d’un débiteur aux fins de satisfaire son obligation dans l’hypothèse ou ce dernier serait dans l’impossibilité d’y faire face.

📌 Rappel : le créancier est la personne qui, face à une obligation, dispose d’un droit sur une autre personne. Cette autre personne est appelée le débiteur. Autrement dit, le débiteur est la personne qui a une dette (d’argent, de biens ou de services) envers le créancier.

La caution solidaire est un mécanisme de sûreté qui peut être utilisé au titre de garantie bancaire. Elle peut donc venir en complément d'un prêt, afin de minimiser les risques de non remboursement qu'encourt la banque prêteuse. Pour information d'autres garanties bancaires existent :

- le prêt hypothécaire

- ou encore le privilège du prêteur de deniers.

On distingue deux types de cautionnement :

| Caution simple | Caution solidaire |

|---|---|

| Dans cette hypothèse, le créancier doit d’abord prendre contact auprès du débiteur, son cocontractant direct, afin de se faire payer. Si cette démarche reste sans effet, le créancier pourra alors s’adresser à la caution simple. Dans le cas où plusieurs personnes se seraient portées caution simple d’un même débiteur, chaque caution sera individuellement responsable de la part pour laquelle elle s’est engagée uniquement. | À l'inverse, dans ce cas de figure, le créancier peut directement s’adresser à la caution sans qu’il soit nécessaire de contacter au préalable le débiteur. S'il existe plusieurs cautions solidaires, le créancier est en droit de réclamer la totalité du règlement à n’importe quelle personne caution. Ainsi, ce type de cautionnement constitue une garantie plus efficace pour le créancier. |

Ainsi, avec un modèle de caution simple, la caution ne peut être appelée par le créancier qu’en cas d’insolvabilité du débiteur. La caution solidaire peut l’être dès le premier euro impayé.

Caution solidaire et prêt immobilier

La caution solidaire est un document que l’on retrouve très fréquemment en matière immobilière, notamment dans des dossiers de location.

🛡 En effet, elle permet à une personne (un membre de la famille le plus souvent) de se porter garant pour une autre personne. Il s’agit généralement de s’engager à payer le loyer en cas de difficultés de paiement de la part du locataire.

La caution solidaire rassure les propriétaires qui ont alors la garantie de percevoir leur loyer même en cas de défaut de paiement de leur locataire.

En matière de prêt immobilier, les banques prêteuses exigent très régulièrement une caution bancaire.

📝 La caution bancaire est un contrat écrit. Il est rédigé parallèlement au montage d’un dossier de prêt lors d’un achat immobilier, et parfois lors de la location d’un bien immobilier afin de sécuriser le bailleur.

Ainsi, le mécanisme est simple. La caution de prêt immobilier assure le versement des sommes dues en cas de non-paiement des mensualités prévues. Par conséquent, dans une situation où les emprunteurs ne sont plus en mesure de rembourser leur(s) crédit(s) en raison de revenus insuffisants, la banque sera dédommagée.

On vous explique le fonctionnement de la caution solidaire pour un prêt immobilier en image ci-dessous ! 👇

Certes, l’établissement prêteur requiert une garantie financière mais le choix de la caution n’est pas imposé. L’emprunteur peut alors opter pour la caution, ou une sûreté réelle, cependant plus coûteuse.

Caution solidaire bancaire

Une caution bancaire est un contrat stipulant qu’un organisme financier se porte caution pour l’un de ses clients et qu’il se substituera à lui, en cas de défaillance. Les conditions financières d’une caution bancaire fluctuent selon les banques, la somme empruntée, le montant des échéances et l’âge du débiteur.

Mais comment obtenir une telle caution solidaire bancaire ? 🤔

Une banque peut accepter de se porter caution à titre solidaire. Cela doit bien être inscrit dans votre contrat de cautionnement. Plusieurs éléments vont être étudiés avant de vous octroyer cette sûreté :

- votre comportement bancaire : il est impératif qu’aucun incident ne soit survenu durant les 3 derniers mois sur le compte bancaire de l’emprunteur

- les revenus de l’emprunteur et du co-emprunteur s’il y en a un

- le montant du prêt accordé et celui des échéances mensuelles

- la présence ou non d’un apport personnel

- et enfin la profession de l’emprunteur et de son co-emprunteur éventuel : un contrat à durée indéterminée est un élément rassurant pour les organismes cautionnaires.

Organisme de caution solidaire

La caution est l’engagement qui assume le remboursement de la dette d’un débiteur envers son créancier. Face à la demande de débiteurs rencontrant des difficultés pour trouver un cautionnaire, l'Etat a créé des organismes de cautionnement.

Ces organismes de cautionnement ont pour objectif de faciliter l’accès au logement des actifs qui n’ont pas d’entourage acceptant de se porter caution pour un logement, qui sont précaires, intérimaires, etc. tout en rassurant le propriétaire.

Mis en place dans le cadre des lois Boutin et LMLLE, chaque organisme de cautionnement se consacre à des cibles spécifiques (moins de 31 ans, travailleurs temporaires, étudiants ou bail mobilité…). Ils sont modulés en fonction des besoins. S'agissant du marché du cautionnement locatif, on retrouve 3 acteurs principaux :

- le Dispositif Visale, fusion du LOCA-PASS et du CLE : il se porte garant solidaire mais ne s’occupe pas des procédures de recouvrement

- Action Logement, la maison-mère du dispositif Visale : plus globale, sa mission vise à favoriser la mobilité des actifs en situation précaire et à faciliter leur accès à l’emploi.

- FASTT Bailleur Confiance, partenaire de la CPAM et de Pôle Emploi : il est réservé aux travailleurs temporaires, professionnels du secteur agricole ou contrats à temps partiels. La pluralité de son accompagnement (social, médical, professionnel, psychologique) et ses garanties maximales en font un acteur très prisé des bailleurs.