Comment fonctionne le rachat d'assurance vie ?

- Lorsque vous souscrivez une assurance vie, vos fonds ne sont pas bloqués : vous pouvez donc les récupérer à tout moment (on parle de rachat d'assurance vie).

- Lorsque votre contrat d'assurance-vie atteint 8 ans ou plus, vous bénéficiez d'un abattement fiscal annuel.

- Si vous rachetez votre contrat d'assurance-vie en totalité, la plus-value doit être déclarée à l’administration fiscale pour être imposée.

Le rachat d'assurance-vie est l'opération qui permet au souscripteur d'obtenir avant le terme du contrat, le versement total ou partiel de son épargne résultant des versements effectués.

Mais comment ça fonctionne concrètement ? Le rachat d'assurance-vie est-il possible à n'importe quel moment ? À quelles conditions ? Pas d'inquiétudes, on vous explique tout ce que vous devez savoir sur le rachat d'assurance-vie !

Calcul valeur de rachat d'une assurance vie

📌 Rappel : l’assurance vie est un contrat par lequel l’assureur ou la banque s’engage, en contrepartie du paiement de une ou plusieurs primes, à verser un capital à une personne déterminée en cas de décès du souscripteur.

L’épargne dont vous disposez sur votre contrat d’assurance vie est disponible. Cela signifie que vous pouvez effectuer une demande de rachat (c’est-à-dire de retrait) auprès de l’établissement détenant votre contrat.

💶 Par définition, un rachat en assurance vie est donc un retrait. Vos fonds ne sont pas bloqués et vous pouvez les récupérer intégralement, ou en partie, à tout moment. On distingue :

- le rachat total : vous récupérez l’intégralité de la valeur de rachat de votre assurance vie, et votre contrat prend fin, entrainant la perte de l’antériorité fiscale

- et le rachat partiel : vous récupérez une fraction de la valeur du contrat – qui sera constituée d’une part de capital et d’une part d’intérêts capitalisés – si vous avez par exemple besoin de liquidités pour un projet précis.

Mais comment calculer la valeur de rachat d'une assurance vie ? 🤔

La valeur de rachat de votre contrat vous est communiquée tous les ans par l’assureur, via un relevé annuel.

Un rachat en assurance vie se compose, quel que soit le montant retiré :

- d’une part de capital

- d’une part d’intérêts (ou de gains/plus-values s’il s’agit d’un contrat d'assurance-vie multisupport, c'est-à-dire investi en unités de compte).

Avant de réaliser un rachat partiel de son assurance vie, il faut donc observer quelques règles de prudence :

- vérifier les conditions de retrait de votre contrat

- arbitrer entre un retrait sur un fonds euros ou un fonds en unités de compte

- et calculer les intérêts imposables.

Rachat assurance vie après 8 ans

En assurance vie, les règles fiscales applicables lors d’un rachat varient selon l’ancienneté du contrat. En effet, c’est après 8 ans d’épargne que la fiscalité de l’assurance vie devient avantageuse et que vous pouvez bénéficier d’un abattement non négligeable.

💰 Lorsque votre contrat atteint 8 ans ou plus, vous bénéficiez d'un abattement fiscal annuel de plusieurs milliers d’euros sur l’ensemble des produits de votre contrat. Cet abattement s’élève à :

- 4 600 € pour une personne seule

- et 9 200 € pour un couple.

💡 Bon à savoir : vous souhaitez en savoir plus sur les abattements fiscaux liés à l'assurance-vie ? Consultez notre guide juridique sur le sujet en cliquant ici !

En cas de rachat, la fiscalité devient également plus favorable après 8 ans de détention :

- pour les primes versées avant le 27 septembre 2017 : les plus-values peuvent être taxées à l'impôt sur le revenu ou au prélèvement forfaitaire libératoire de 7,5 %. Les cotisations sociales de 17,2 % sont aussi prélevées

- pour les primes versées après le 27 septembre 2017 : le taux de 7,5 % s’applique également sur les plus-values générées par les versements inférieurs à 150 000 € (300 000 € pour un couple). Passé ce plafond, les gains sont soumis au PFU (Prélèvement Forfaitaire Unique) de 12,8 % (plus cotisations sociales de 17,2 %).

🔍 Pour y voir plus clair, consulter notre tableau comparatif de la fiscalité applicable à l'assurance-vie en cas de rachat avant et après 8 ans :

| Prime versée avant le 29/07/2017 | Prime versée après le 29/07/1997 | |

|---|---|---|

| Contrat inférieur à 4 ans | Impôt sur le revenu ou PLF (Prélèvement Libératoire Forfaitaire) (35%) + prélèvements sociaux (17,2%) | Impôt sur le revenu ou PFU 30% (12,8% + 17,2%) |

| Entre 4 et 8 ans | Impôt sur le revenu ou PLF (15%) + prélèvements sociaux (17,2%) | Impôt sur le revenu ou PFU 30% (12,8% + 17,2%) |

| Supérieur à 8 ans | Impôt sur le revenu ou PLF (7,5%) + prélèvements sociaux (17,2%) | Impôt sur le revenu ou PFU 30% (12,8%+17,2%) pour les gains réalisés sur les primes supérieures à 150 000€ après abattement |

Rachat assurance-vie et déclaration d'impôts

Les versements effectués sur un contrat d'assurance-vie ne sont pas imposés et ne doivent pas être déclarés à l’administration fiscale. Il n'y a donc aucune déclaration fiscale à faire.

💰 En revanche, lorsqu’un contrat est racheté en totalité et qu’il est clôturé, la plus-value doit être déclarée à l’administration fiscale pour être imposée. Cette plus-value correspond à la différence entre la totalité des primes versées depuis l’ouverture de l’assurance vie et la valeur du contrat lors du rachat total.

En cas de rachat partiel, le même principe s’applique. Il faut calculer la part que représente la plus-value imposable dans la somme retirée. L’assureur se charge de ce calcul, au prorata du montant total du contrat au moment du rachat partiel. C’est cette plus-value qui est à déclarer dans le cadre de l’imposition sur les revenus.

🤔 Qu’il s’agisse d’un rachat total ou d’un rachat partiel, l’assuré doit choisir entre deux options :

- le prélèvement forfaitaire unique

- ou le barème progressif de l’impôt sur le revenu.

Ce choix se fait lors du rachat, et non au moment de remplir sa déclaration d’impôt.

👉 Si vous choisissez l’option du prélèvement forfaitaire unique, l’assureur prélève au moment du rachat le montant de l’impôt correspondant.

Dans la déclaration annuelle des revenus, la somme du rachat est préremplie automatiquement par l’assureur et l’administration fiscale, même si elle a déjà été imposée.

👉 Si c’est le régime général qui a été choisi, les plus-values correspondantes figurent également dans la déclaration d’impôt sur le revenu. Elles sont taxées différemment selon la durée de détention du contrat :

- soit en tant que « revenus ouvrant droit à abattement » pour une assurance vie ouverte il y a 8 ans ou plus

- soit en tant que « revenus n’ouvrant pas droit à abattement » pour les contrats ayant moins de 8 ans.

L’administration fiscale se charge alors de calculer l’abattement de 4 600 € (pour une personne seule, 9 200 € pour un couple) dont bénéficient les plus-values encaissées sur les contrats de plus de 8 ans.

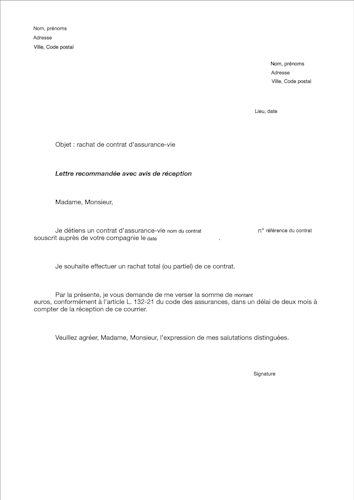

Rachat assurance vie : lettre

✍️ Seul le souscripteur peut demander un rachat sur son contrat d’assurance vie. Par conséquent, aucun bénéficiaire ne pourra prélever d’argent sur le contrat.

En principe, vous ne supporterez pas de frais de rachat. La récupération de capitaux depuis votre contrat d’assurance vie est libre et gratuite. Néanmoins, il reste plus prudent de vérifier le montant des frais d'assurance-vie avant toute souscription à un contrat !

⏳ En termes de délai, l’assureur aura deux mois pour transférer l’argent sur le compte que vous lui aurez indiqué.

La procédure de demande de rachat en assurance vie est aujourd’hui très simple et peut être introduite à tout moment. Ainsi, vous avez trois possibilités :

- faire votre demande en ligne sur le site de l’assureur ou de la banque, en général via un formulaire ou directement sur votre espace personnel

- remplir un formulaire papier

- ou enfin envoyer un courrier avec accusé de réception à l’établissement, en ajoutant une copie de votre pièce d’identité, un RIB et votre dernier relevé d’assurance vie.

Si vous choisissez de procéder par courrier, on vous propose un modèle de lettre au format PDF, que vous pouvez compléter librement ! 👇