Calcul des heures supplémentaires

- On désigne par « heures supplémentaires » toutes les heures de travail effectuées par un salarié excédant la durée de travail prévue dans un contrat de travail à temps plein.

- En principe, le salarié n'a pas le droit de refuser d'effectuer les heures supplémentaires demandées par son employeur.

- Cependant, la rémunération de ces heures supplémentaires fait l'objet d'une majoration : la rémunération habituelle est augmentée pour les heures supplémentaires.

- Les heures supplémentaires sont toujours calculées de façon hebdomadaire (c'est-à-dire sur une semaine entière).

- La rémunération perçue pour les heures supplémentaires est défiscalisée jusqu'à un montant total de 5000 € par an. Au-delà, l'impôt sur le revenu s'applique.

Vous travaillez plus que ce qui est prévu par votre contrat de travail ? Alors, vous effectuez des heures supplémentaires. La loi réglemente le fonctionnement des heures supplémentaires. Ainsi, votre employeur n'a pas le droit de dépasser le nombre d'heures maximal et devra vous rémunérer selon un taux plus élevé que votre revenu habituel. Mais comment calculer le revenu de ces heures supplémentaires ? Que faire dans l'hypothèse d'une semaine incomplète ? Et comment déclarer les revenus d'heures supplémentaires ? Pas d'inquiétude, on vous explique tout ce que vous devez savoir !

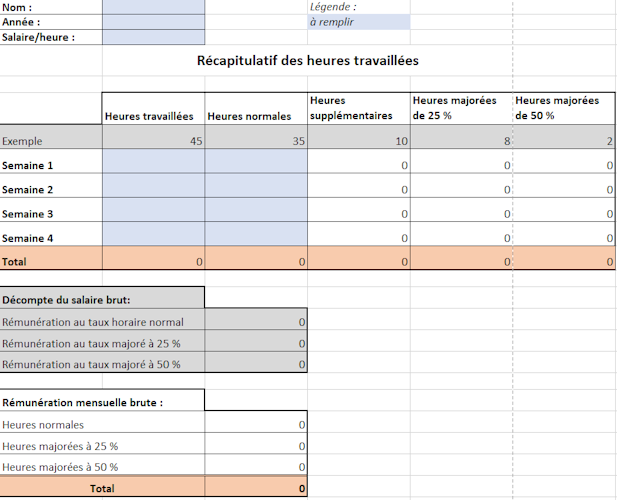

Tableau du calcul des heures supplémentaires

Heures supplémentaires, de quoi s'agit-il ?

Les heures supplémentaires désignent toutes les heures que vous effectuez en plus de la durée de travail prévue dans un contrat à temps plein.

Par exemple 🔦 : votre contrat de travail prévoit 35 heures de travail hebdomadaires, ce qui correspond à la durée légale de travail. Ainsi, si vous travaillez 40 heures au cours d'une semaine, vous faites en réalité 5 heures supplémentaires.

Ces heures supplémentaires sont majorées : effectivement, elles doivent être rémunérées plus que le sont les heures prévues dans le contrat de travail.

Bon à savoir 📝 : dans un contrat de travail à temps partiel, les heures qui excédent la durée de travail prévue dans le contrat de travail sont des heures complémentaires.

Comment calculer les heures supplémentaires ?

💰 La rémunération de vos heures supplémentaires fait l'objet d'une majoration. Cette majoration dépend de ce que l'on appelle le « taux de majoration« . Ce taux dépend notamment de la durée des heures supplémentaires effectuées :

| Heures supplémentaires effectuées | Taux de majoration applicable |

|---|---|

| Pour les 8 premières heures supplémentaires | 25 % |

| Pour les heures supplémentaires au-delà | 50 % |

| Heures supplémentaires de nuit (réalisées entre 20h et 6h) | 75 % |

Par exemple 🔦 : votre contrat de travail prévoit un total de 35 heures ainsi qu'une rémunération de 12 € par heure. Au cours d'une semaine, vous réalisez 45 heures de travail, ce qui correspond à 10 heures supplémentaires.

Dans ce cas :

- les premières 35 heures de travail vous sont rémunérés 12 € par heure : cela correspond à un total de 420 € (car 35 x 12 = 420)

- les 8 premières heures supplémentaires devront ensuite être majorées de 25 %, ce qui correspond à une rémunération de 15 € par heure (car 12 x (25/100) = 3 € supplémentaires par heure) et à un total de 120 €

- les 2 heures supplémentaires restantes seront majorées de 50 %, ce qui correspond à une rémunération de 18 € par heure (car 12 x (50/100) = 6 € supplémentaires par heure) et à un total de 36 €

- en tout, vous avez donc gagné 576 € au cours de cette semaine (car 420 + 120 + 36 = 576).

🤷 Vous souhaitez surveiller de près le compte de vos heures supplémentaires ? Voilà un tableau que vous pouvez compléter pour avoir un aperçu détaillé de l'ensemble des heures supplémentaires que vous avez réalisé :

📝 Ce tableau vous permet de calculer directement votre rémunération mensuelle brute sur la base de vos heures réalisées ! Il vous suffit, pour cela, de compléter les cases bleues.

Le contingent d'heures supplémentaires

Attention ⚠️ : si vous ne pouvez en principe pas refuser d'effectuer les heures supplémentaires que vous demande de réaliser votre employeur, le nombre d'heures supplémentaires qu'il peut vous demander est néanmoins limité. Effectivement, un « contingent » est généralement fixé par convention ou accord collectif d'entreprise.

⏰ Si rien de tel n'est fixé, votre employeur ne peut pas vous demander d'effectuer plus de 220 heures supplémentaires par an.

Un dépassement de ce contingent n'est possible qu'avec l'accord du comité social et économique ou des délégués du personnel. Dans ce cas, un repos compensateur doit également être systématiquement accordé aux salariés concernés.

💡 Ce repos compensateur doit correspond à 50 % des heures supplémentaires accomplies au-delà du contingent annuel. Pour une entreprise de plus de 20 salariés, ce taux est élevé à 100 % des heures supplémentaires accomplies au-delà du contingent annuel.

Calcul des heures supplémentaires d'une semaine incomplète

Le nombre des heures supplémentaires se calcule sur une durée d'une semaine. Ce n'est jamais le cas pour quelques jours seulement.

Par exemple 🔦 : vous avez travaillé 10 heures par jour du lundi au mercredi, mais ne travaillez que 5 heures le jeudi et ne travaillez pas le vendredi. Dans ce cas, vous ne pouvez pas prétendre au paiement d'heures supplémentaires pour les journées de lundi, mardi et mercredi.

De la même façon, si votre contrat se termine le mercredi, et que vous travaillez 10 heures le lundi et le mardi, aucune heure supplémentaire ne pourra être comptabilisée. C'est ce que l'on appelle le principe d'équivalence.

Calcul des heures supplémentaires défiscalisées

La rémunération des heures supplémentaires est défiscalisée jusqu'à un certain montant. Effectivement, vous n'avez pas besoin de payer d'impôt sur le revenu sur la rémunération versée pour vos heures supplémentaires. Cette exonération vaut jusqu'à un montant de 5.000 € par an.

Si votre rémunération d'heures supplémentaires dépasse cette limite de 5.000 € par an, elle sera imposable. Elle sera imposée de la même façon que les salaires de manière générale. On parle alors du régime commun des traitements et des salaires.

Bon à savoir 💡 : cette défiscalisation n'existe que depuis le 1er janvier 2019. Antérieurement, les heures supplémentaires étaient effectivement imposables au titre de l’impôt sur le revenu, de la même façon que votre salaire habituel.